Macron sur TF1 : déni face à la crise des retraites ?

Un discours qui ne convainc pas

Ce mardi (13 mai 2025), Emmanuel Macron s’est adressé aux Français sur TF1 dans une interview intitulée « Les défis de la France ». Pendant plus de trois heures, le président a tenté de défendre son bilan et de proposer des pistes pour l’avenir, évoquant des référendums, la situation internationale, et la nécessité de réformer le modèle social français. Pourtant, derrière les mots soigneusement choisis et les promesses de « conférences sociales », une réalité plus inquiétante se dessine : la France est prisonnière d’un état-providence hypertrophié, dont les fondations s’effritrent sous le poids des réalités démographiques et économiques. Cet article explore les failles de ce système, en s’appuyant sur les données officielles, l’histoire de la centralisation française, et les déclarations récentes du président.

Le poids écrasant de la protection sociale

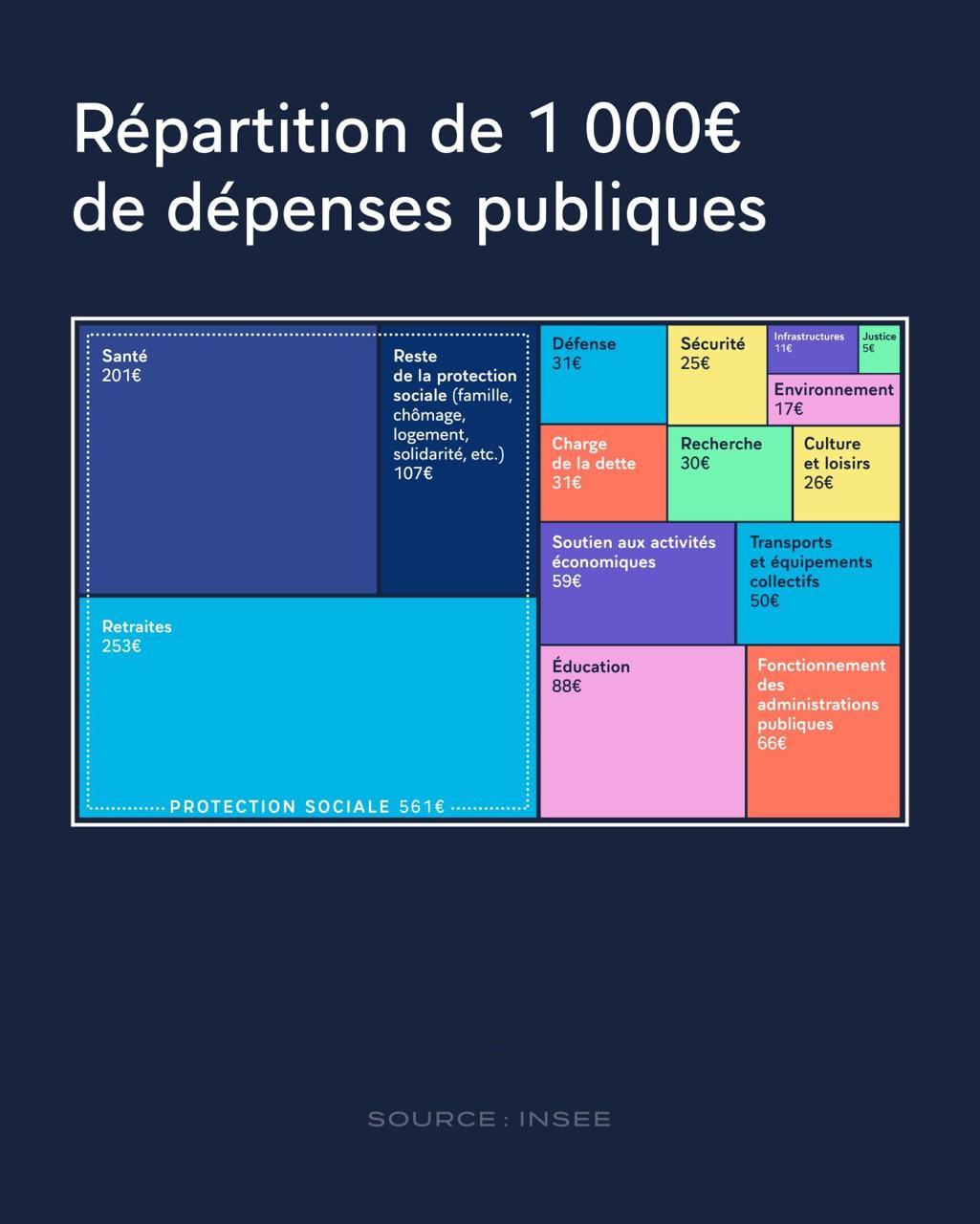

Les chiffres parlent d’eux-mêmes. Selon les données de l’INSEE, sur 1000 € de dépenses publiques, 561 € sont consacrés à la protection sociale, soit plus de la moitié du budget.

Ce tableau révèle une réalité frappante : plus de la moitié des ressources publiques est dédiée à la redistribution sociale, avec un accent particulier sur les retraites et la santé. En comparaison, des secteurs cruciaux comme la justice (5 €) ou les infrastructures (11 €) sont relégués à des montants dérisoires, illustrant un déséquilibre dans les priorités de l’État. Cette répartition, loin d’être neutre, reflète un choix politique profondément ancré dans l’histoire française : celui d’un état-providence omniprésent, censé garantir la solidarité, mais qui, en réalité, étouffe l’économie et la liberté individuelle.

Un système de retraite au bord de l’effondrement

Le système de retraite par répartition, pilier de l’état-providence français, est emblématique des failles du modèle actuel. Institué sous le régime de Vichy en 1941 et consolidé après la Libération en 1945, ce système repose sur un principe simple : les cotisations des actifs financent les pensions des retraités, avec la promesse que les générations futures paieront à leur tour. Cependant, cette promesse est de plus en plus difficile à tenir en raison de plusieurs facteurs :

- Vieillissement démographique : L’allongement de l’espérance de vie augmente la durée des pensions à verser.

- Baisse de la natalité : Moins de naissances signifie moins d’actifs futurs pour financer les retraites.

- Entrée tardive sur le marché du travail : Les jeunes commencent à cotiser plus tard, réduisant la période de contribution.

- Ratio actifs/retraités en chute : En 1960, il y avait 4 actifs pour 1 retraité ; en 2024, ce ratio est de 1,7, et il pourrait tomber à 1,4 d’ici 2040 selon l’INSEE.

Ces tendances rendent le système intrinsèquement instable. Les cotisations retraite, qui représentent environ 28 à 30 % du salaire brut (17 % pour l’employeur, 11 % pour le salarié), ne suffisent plus à couvrir les besoins. Lorsqu’on ajoute les autres charges sociales (maladie, chômage, etc.), le coût total du travail peut atteindre 45 à 55 % du salaire brut, freinant l’embauche et réduisant les salaires nets. Par exemple, pour un salaire net de 2000 €, le coût réel pour l’employeur peut atteindre 3400 €, dont 1400 € sont prélevés pour financer le « social » sans contrôle direct du salarié.

Ce système, loin de garantir la sécurité financière, crée une dépendance politique : les individus ne cotisent pas pour leur propre retraite, mais pour celle des autres, tandis que leur future pension repose sur la capacité de l’État à prélever les actifs futurs. Cette structure, qualifiée par certains de « violation différée de la propriété », empêche les citoyens de constituer un patrimoine personnel et les rend vulnérables à une crise fiscale ou démographique.

Une centralisation historique, source d’inefficacité

Pour comprendre pourquoi la France en est arrivée là, il faut remonter à ses racines historiques. La centralisation du pouvoir est un trait structurel du pays, forgé par des siècles d’unification autoritaire :

- Moyen Âge et monarchie : Dès le XIIIe siècle, Philippe le Bel impose la souveraineté royale sur les seigneurs féodaux. Louis XIV parachève cet absolutisme avec une administration centralisée depuis Versailles.

- Révolution et jacobinisme : En 1790, la République abolit les provinces historiques et crée les départements, divisions administratives soumises à Paris. Le jacobinisme impose une « volonté générale » unique, écrasant les particularismes locaux.

- Républiques modernes : À partir de la IIIe République, l’État s’arroge un rôle croissant dans la vie sociale. Des lois comme celle de 1910 sur les retraites ouvrières et paysannes ou la création de la Sécurité sociale en 1945 marquent l’essor de l’état-providence.

Cette centralisation a engendré une mentalité étatiste profondément enracinée : éducation, santé, logement, chômage, tout est piloté par l’État. Cependant, cette approche pose un problème fondamental, théorisé par l’économiste Ludwig von Mises : l’État, opérant hors du marché, sans les signaux de prix issus des échanges volontaires, est incapable d’allouer efficacement les ressources. Contrairement à une entreprise soumise à la concurrence et aux choix des consommateurs, l’État agit par la coercition, prélevant des ressources sans risque entrepreneurial ni évaluation de ses performances. Les services publics, comme les hôpitaux ou les écoles, existent, mais à quel coût ? Avec quelle qualité ? Et surtout, les citoyens ont-ils le choix ?

Les propos de Macron : un constat sans solutions ?

Lors de son interview sur TF1, Emmanuel Macron a reconnu certains défis du modèle social français. Il a appelé à une « conférence sociale » pour discuter du financement du modèle social, notant qu’il repose trop sur le travail et qu’il faut explorer d’autres sources, comme la consommation. Il a également proposé un « versement social unique » pour simplifier les aides sociales, comme les allocations familiales ou le RSA, une promesse de ses campagnes de 2017 et 2022. Enfin, il a défendu ses politiques fiscales, affirmant que « les dépenses publiques ne sont pas en roue libre » et que son gouvernement a protégé les travailleurs pendant les crises.

Ces propositions, bien que reconnaissant les défis d’une société vieillissante, semblent insuffisantes face à l’ampleur du problème. La conférence sociale, sans objectifs clairs, risque de n’être qu’un exercice de communication. Le versement social unique, bien que simplifiant l’administration, ne résout pas la question du financement ni celle de la dépendance au système. Quant à la défense des dépenses publiques, elle ignore le déséquilibre flagrant révélé par les données de l’INSEE, où la protection sociale éclipse des secteurs vitaux comme la justice ou l’innovation.

Une alternative possible : responsabilité et liberté

Face à ce constat, une réforme profonde s’impose. Plutôt que de s’appuyer sur un état-providence coercitif, la France pourrait encourager :

- L’épargne individuelle : Permettre aux citoyens de constituer leur propre retraite via des comptes d’épargne privés, plutôt que de dépendre de promesses étatiques incertaines.

- La concurrence dans les services publics : Introduire des mécanismes de marché dans la santé, l’éducation ou les retraites, pour améliorer la qualité et réduire les coûts.

- Une fiscalité allégée : Réduire les prélèvements obligatoires, qui pèsent lourdement sur le travail et l’innovation, pour redonner du pouvoir d’achat et de la liberté aux citoyens.

Une telle transformation nécessiterait de rompre avec des décennies de centralisation et d’étatisme, un défi politique et culturel majeur. Pourtant, elle est essentielle pour éviter un effondrement économique et social, dans un contexte où la démographie et la dette publique accentuent les pressions sur le système.

Une transition inspirée par des modèles étrangers

Pour concrétiser ces idées, la France pourrait s’inspirer de modèles étrangers ayant introduit des réformes audacieuses.

Au Chili, par exemple, le système de retraite par répartition a été remplacé en 1981 par un modèle de comptes individuels gérés par des fonds privés (AFP). Chaque travailleur cotise dans un compte personnel, investi sur les marchés financiers, ce qui lui permet de constituer un capital pour sa retraite. Bien que critiqué pour les inégalités qu’il a générées, ce système a permis de réduire la dépendance à l’État et d’encourager l’épargne, avec un taux de remplacement moyen d’environ 40 % pour les pensions en 2020.

La Suède offre un modèle hybride : depuis les années 1990, une partie des cotisations (2,5 % des salaires) est versée dans des comptes individuels, que les citoyens peuvent investir dans des fonds choisis parmi une liste agréée par l’État. Ce système, combiné à une base par répartition, a permis de stabiliser les finances publiques tout en offrant plus de contrôle aux individus sur leur avenir.

La France pourrait envisager une transition progressive : par exemple, réduire les cotisations de retraite sur 10 ans tout en transférant une partie (5 % des salaires) vers des comptes individuels, avec une option de gestion publique ou privée, tout en maintenant un filet de sécurité pour les plus vulnérables.

Un carrefour décisif

La France se trouve à un tournant, où l’état-providence, jadis protecteur, est devenu un frein à la prospérité. Frédéric Bastiat l’avait prédit : « L’État, c’est la grande fiction à travers laquelle tout le monde s’efforce de vivre aux dépens de tout le monde. » Face à un modèle à bout de souffle, comme le montrent les données de l’INSEE et les limites des propositions de Macron, il est urgent de repenser notre avenir : oserons-nous enfin privilégier la responsabilité individuelle et les dynamiques de marché, ou laisserons-nous les générations futures payer le prix de notre inaction ?